Vad är seniorlån? Lån för pensionärer!

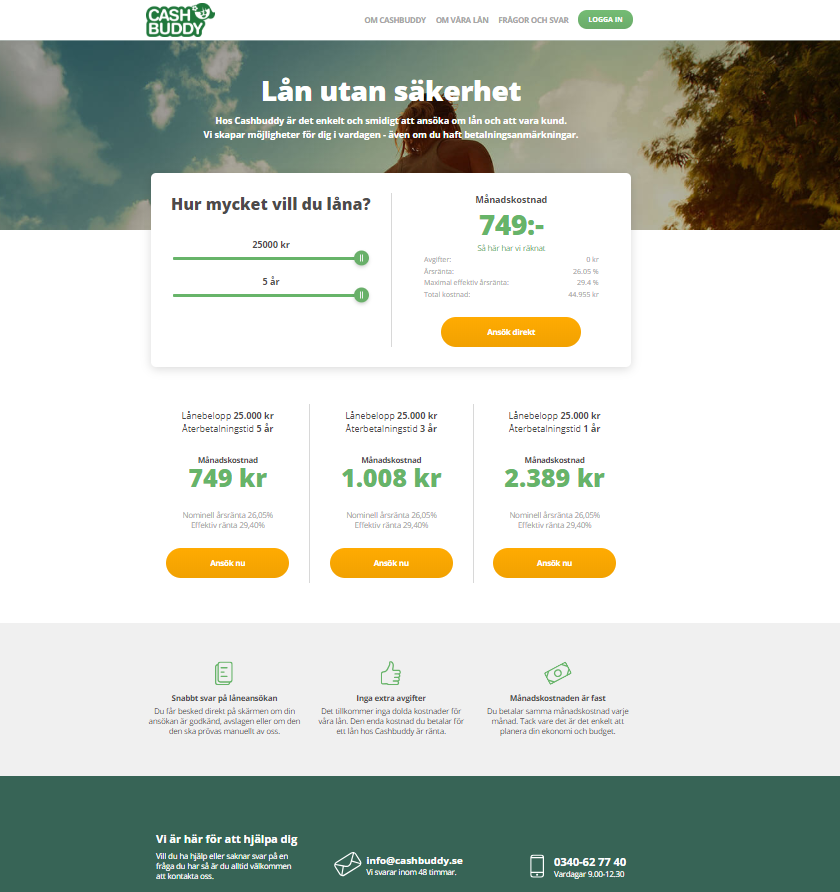

Idag finns det många pensionärer som äger en bostad med låg eller ingen belåning alls. Allt fler pensionärer med låga pensioner lockas att ta ett så kallat seniorlån att dryga ut pensionen med. Genom att belåna sin bostad kan pensionärerna frigöra kapital som kan användas när pensionen inte räcker till. Seniorlån har blivit samlingsnamnet för lån som riktar sig till seniora personer och pensionärer som äger en obelånad eller lågt belånad bostadsrätt, villa eller fritidshus. För många blir det dock dyrare i slutändan med detta lån, då räntesatsen i regel är två eller tre procentenheter högre än ett vanligt lån. Här har du ett flertal låneförmedlare som kan hjälpa dig att få privatlån upp till 500 000 kr:

[table caption=”” width=”100%” colwidth=”100|100|75|75|75|75|125|100″ colalign=”left|center|center|center|center|center|center|center”]

BANK, Belopp, Ålderskrav, Årsinkomst, Ränta*, Återbet., MER INFO, ANSÖK

![]() , 500 000 kr, 18 år, 96 000 kr**, 3.85% ,1-12 år, Lendo, ANSÖK

, 500 000 kr, 18 år, 96 000 kr**, 3.85% ,1-12 år, Lendo, ANSÖK

![]() , 500 000 kr, 18 år, 100 000 kr,3.85-18.15%,1-12 år,Zmarta, ANSÖK

, 500 000 kr, 18 år, 100 000 kr,3.85-18.15%,1-12 år,Zmarta, ANSÖK

![]() , 500 000 kr, 18 år, 120 000 kr, 3.95-16.00%, 1-12 år, Consector, ANSÖK

, 500 000 kr, 18 år, 120 000 kr, 3.95-16.00%, 1-12 år, Consector, ANSÖK

![]() , 500 000 kr, 18 år,120 000 kr, 3.85% , 1-12 år, MyLoan, ANSÖK

, 500 000 kr, 18 år,120 000 kr, 3.85% , 1-12 år, MyLoan, ANSÖK

![]() , 500 000 kr, 18 år, 100 000 kr, 3.85%, 1-12 år, Freedom Finance, ANSÖK

, 500 000 kr, 18 år, 100 000 kr, 3.85%, 1-12 år, Freedom Finance, ANSÖK

![]() , 500 000 kr,18 år,100 000 kr, 3.79%,1 – 12 år, Advisa, ANSÖK

, 500 000 kr,18 år,100 000 kr, 3.79%,1 – 12 år, Advisa, ANSÖK

![]() ,500 000 kr,18 år, 100 000 kr,3.85%,1 – 15 år, Axo Finans, ANSÖK

,500 000 kr,18 år, 100 000 kr,3.85%,1 – 15 år, Axo Finans, ANSÖK

[/table]

Lån för seniorer

Är man över 60+ och står som ägare av en bostad med låg eller ingen belåning, har man möjlighet att ta detta lån för seniorer, som riktar sig till pensionärer och äldre människor. För många äldre kan det ibland vara svårt att ta ett vanligt lån, då deras inkomster i många fall är väldigt låga. Genom att ta ett seniorlån kan man belåna bostaden och se till att lösgöra kapital som kan bidraga till en något tjockare plånbok.

Ett lån specifikt för seniorer är ett sätt att kunna låna pengar trots att man enbart har en låg inkomst i form av pension. Lånet är ett amorteringsfritt lån utan löpande ränta. Istället läggs allt till lånet och man betalar hela skulden den dagen man själv väljer att lösa det.

En typ av seniorlån

Förut fanns det en del olika seniorlån att välja mellan, och både SEB, Handelsbanken, Nordea och Swedbank erbjöd olika former av lån till seniorer, under olika namn. I dagsläget finns det bara ett kreditinstitut som erbjuder hypotekspension seniorlån bolån. Det är Svensk Hypotekspension som har valt att fortsätta med sin tjänst och erbjuder lån med ränteuppräkning.

Ett lån med ränteuppräkning innebär att räntan inte betalas tillsammans med månadsinkomsten. Istället räknas denna upp varje kvartal. Skulden för räntan går stadigt uppåt under hela den tid som lånet löper. Den högsta belåningsgraden når till 45 procent av bostadens marknadsvärde. Skulden för räntan såväl som den övriga skulden betalas alla samtidigt, vid den tidpunkt då bostaden säljs.

Det finns ett annat namn för lån med ränteuppräkning, som ibland går under namnet ”seniorlån” trots att det inte tillhör den kategorin. Det kallas kapitalfrigöringskredit och erbjuds av Svensk Hypotekspension, men kallas hypotekspension. Dess styrka ligger i det faktum att lånet inte har någon tidsbegränsning utan är livslångt, så till vida att kunden i fråga inte väljer att lösa ut lånet tidigare. Lånet omfattas av en garanti, vilket innebär att låntagaren inte kan bli skyldig kreditinstitutet mer än värdet på bostaden som har använts som säkerhet, vid en försäljning.

Varför seniorlån?

Mellan 2005 och 2016 fanns det flera möjligheter för äldre människor att ta seniorlån, då det fanns flertalet banker som erbjöd denna tjänst. 2016 var Swedbank den sista banken att lägga ned tjänsten, och Svensk Hypotekspension stod ensamma kvar på marknaden.

Anledningen till att dessa lån har försvunnit från marknaden är då efterfrågan har blivit mindre. Samtidigt ökade kritiken mot lånet väldigt mycket och många avrådde från att ta sådana lån mycket starkt, då det är ett dyrt lån till skillnad från till exempel ett bolån. Dessa specialiserade lån till seniorer har normalt sett en räntesats som är två eller tre procentenheter högre än för vanliga lån. På detta vis växer skulderna mycket snabbare, och gör det snabbt olönsamt för konsumenten att ha lånet.

Samtidigt finns det många äldre människor som inte har möjlighet att ta bolån, då deras löpande inkomster är så pass låga att banken inte vågar ta risken, då de är rädda att de inte kommer kunna betala. Med ett lån för seniorer pantsätts bostaden och man betalar en löpande ränta som tillkommer då man skall lösa lånet och man betalar hela lånet samtidigt.

Seniorlån bolån

Seniorlån har inte så många olikheter från ett annat banklån. Den stora skillnaden mellan de båda är att lånet för seniorer är specifikt utformat för äldre människor med en lägre inkomst som pension. Då man enbart har en pension att tillgå är det många banker som tvekar på att ge en ett bolån eller vanligt banklån, då ens inkomst är så pass låg. Det kan försvåra det rejält för äldre människor.

Ett seniorlån har ingen amortering eller räntor som betalas månadsvis. Istället betalas räntorna med lånade pengar, detta kan ske löpande från en del av lånet, men också i samband med att lånetiden löper ut, eller då bostaden blir såld. Detta kan vara en stor fördel för äldre vars inkomster inte är så stora.

Seniorlån bostad

Många äldre människor väljer att belåna sina bostäder för att se till att ha lite extra pengar i plånboken för diverse aktiviteter eller bara för att kunna skämma bort sig själva eller nära och kära. Detta kan gälla en villa, ett radhus, sommarstugan eller fritidshuset. För en villa måste värdet ligga på minst 900 000 kronor.

Med ett seniorlån, utformat för människor som är 60 år eller äldre, kan man ha sitt hus som säkerhet för att kunna låna pengar. Man behöver därtill inte betala någon ränta eller amortera på lånet, utan betalar allting då lånets löptid har gått ut.

Vad som är viktigt att tänka på då man tar ett lån för seniorer med sin bostad som säkerhet är att man kan riskera att förlora bostadstillägget. Anledningen till detta är att kostnaden för bostaden i fråga, som är den kostnad som ligger till grund för en uträkning om huruvida man är berättigad att få bostadstillägg, enbart är giltig om det finns en löpande ränta som betalas.

Seniorlån bostadsrätt

Man kan även ta ett seniorlån på sin bostadsrätt. De krav som gäller är att huset/bostadsrätten skall befinna sig i ett område med en stadig prisutveckling över tiden. På en bostadsrätt måste värdet ligga på minst 500 00 kronor.

Är det så att man redan sitter med ett lån på bostaden, kan detta lån inte vara högre än att man kan betala lånet, med hjälp av det lån som man tar hos Hypotekspensionen. Anledningen till detta är att Hypotekspension måste vara de enda långivarna som har ens bostad som säkerhet.

Seniorlån ränta

Ränta på seniorlån är högre än vanlig ränta på banklån. Den kan många gånger vara flera procent högre än ränta på banklån.

På ett lån för seniorer fungerar räntan något annorlunda än på ett vanligt banklån. Här är det upplagt så att ingen ränta dras på pensionen eller någon annan möjlig inkomst. Istället betalas räntan löpande med lånade pengar, och betalas antingen som en del av lånet, då lånet löper ut eller vid den tidpunkt då bostaden säljs. Det handlar alltså inte om att låna pengar utan ränta eller lån utan ränta. Det handlar endast om att räntan betalas i ett senare skede.

En av grunderna till att detta lån blir dyrare beror på räntesatserna. Det är mer regel än undantag att räntesatserna för en hypotekspension är två till tre procentenheter högre än den för ett vanligt lån. Detta bidrar till att skulden på lånet ser en markant ökning mycket snabbt.

På ett lån med sex procents ränta fördubblas skulden efter tolv års tid. Se fler exempel nedan.

Seniorlån för- och nackdelar

Precis såsom med andra typer av lån så finns det en del fördelar och nackdelar. Det gör det även när det gäller seniorlån och nedan redogör vi för några av dessa. Det gäller att ha läst på villkoren innan man förbinder sig att ta ett lån, och det kan vara fördelaktigt att ha koll på de såväl som de dåliga sidorna.

Seniorlån fördelar

En fördel med ett lån för seniorer är det faktum att det är lättare att få ett lån för äldre människor med en låg inkomst. De får belåna sin bostad och behöver heller inte betala någon amortering eller några räntor. Allt detta sköts istället då löptiden för lånet har gått ut och/eller då bostaden i fråga säljs.

Seniorlån nackdelar

En av de uppenbara nackdelarna är givetvis räntan. Enligt Pensionsmyndigheten så är ränta många gånger flera procent högre än ränta på vanliga banklån. Enligt myndigheten så kan kostnaden för ett lån på 500 000 kronor kan bli 200 000 kronor högre på bara tio år. Det visar en genomgång av Pensionsmyndigheten. Se även vårt exempel nedan.

En annan nackdel är det faktum att denna extra inkomst kan bidraga till ett förlorat bostadstillägg. Kostnaden för en bostad räknas enbart om räntan betalas löpande på kostnaden, och så går det inte till på de normala seniorlånen.

Seniorlån jämförelse

Här har du de vanligaste seniorlånen. Förut fanns det en hel del banker och kreditinstitut som erbjöd olika typer av seniorlån och man kunde välja mellan ett antal olika alternativ. Så ser det inte längre ut, utan numera är det enbart Svensk Hypotekspension som erbjuder specifika lån för seniorer.

Seniorlån Swedbank

Hypotekspension seniorlån bolån – läs mer på Svensk Hypotekspension.

Swedbank seniorlån

Seniorlån SEB

Seniorlån SBAB

Länsförsäkringar seniorlån – läs mer om seniorlån hos Länsförsäkringar

Seniorlån Nordea

Seniorlån Handelsbanken – läs mer om Handelsbanken seniorlån.

Seniorlån Folksam – läs mer om Folksam seniorlån

Seniorlån Skandia

Seniorlån exempel

Då räntesatserna på seniorlån är 2-3 procentenheter högre än för vanliga lån så ökar skulden på ett seniorlån mycket snabbare än ett vanligt. Om du som till exempel har ett lån som löper med 6% ränta så fördubblas skulden efter 12 år. Det gör att ett seniorlån på 500 000 kr med 5% ränta blir ca 200 000 kr dyrare på tio år än ett vanligt banklån med 2% ränta.

Att tänka på innan man tar ett seniorlån

Innan man tar ett lån kan det vara mycket bra att kolla över sina alternativ, samt de olika frågor som man kan tänkas ha till sitt lån. Att ta ett lån är ingenting som man gör bara sådär, utan något som man räknar på och ser till att man känner till alla möjligheter och villkor för lånet i fråga. Innan man tar ett seniorlån finns det ett antal frågor som man som låntagare kan tänka på:

– Har man andra alternativ till ett seniorlån? Till exempel, kan man ta ett vanligt lån hos banken eller välja att byta bostad för ett billigare boende?

– Hur stort belopp behöver man låna? Det är bra att inte låna mer än nödvändigt.

– Se över lånekostnaderna. Vad landar lånet på efter fem eller tio år? Finns det några övriga kostnader att ta ställning till? Vad händer då lånet löper ut?

– Hör med Pensionsmyndigheten huruvida man har rätt att få bostadstillägg, och om man redan har bostadstillägg kan det vara bra att kolla hur det påverkas av ett eventuellt lån.

– Hur går man tillväga om man behöver flytta och vill sälja huset i förtid? Måste man betala ränteskillnadsersättning?

– Hur blir det med lånet om man dör, eller om ens partner dör?

Table of Contents